當國產車在智能、性價比、場景適配性上全面發力,曾經占據市場半壁江山的合資品牌,正經歷一場前所未有的生存考驗。選車時,我們不難發現,有些曾經耳熟能詳的合資品牌,如今早已淡出大眾視野;有些則在銷量低谷中艱難掙扎,試圖抓住最后一根救命稻草。面對這樣的市場變局,那些逐漸邊緣化的合資品牌,究竟能不能體面退場?答案,藏在一組組真實的數據里。今天我們不堆砌空洞評論,只以數據為鏡,拆解這些邊緣合資品牌的生存現狀——有人悄悄堅守,有人被動擺爛,有人奮力自救,每一種選擇,都是市場浪潮下的真實縮影,也或許能為正在選車的你,提供一份不一樣的參考。

01 現狀直擊:那些被邊緣化的合資品牌,活得有多難?

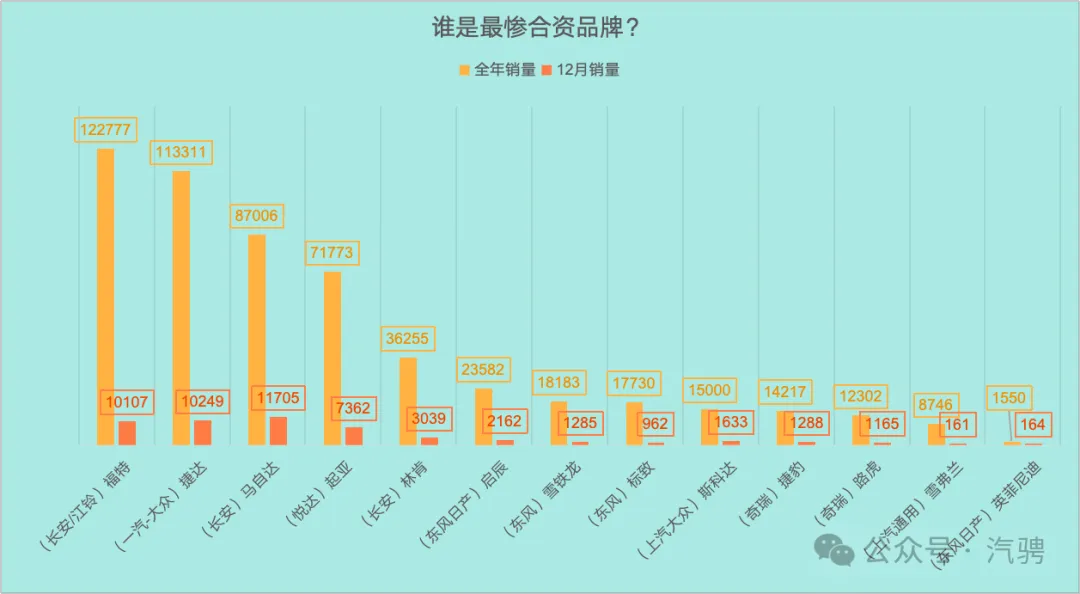

談及邊緣合資品牌,一汽-大眾旗下的捷達或許是最具代表性的一個。作為定位低于大眾主品牌的合資選手,捷達主打10萬元左右剛需市場,曾在2022年前后擁有不錯的市場聲量,最高月銷可達2萬輛,雖不算頂尖,卻也能實現自我造血,成為不少剛需通勤族的入門選擇。

但從2023年至今,捷達的曝光度急劇下降,甚至讓人產生“悄悄消失”的錯覺。可當我們梳理所有邊緣合資品牌的銷量數據才發現,捷達已然是這一群體中“活得較好”的存在——相比之下,英菲尼迪、雪佛蘭、標致等品牌,正以更快的速度淡出市場核心圈層,距離“出局”僅一步之遙。

02 意外突圍:13家邊緣品牌中,誰還能偷偷“保命”?

我們以“月均銷量1萬輛”作為合資品牌的生存生死線,統計了13家月銷量不足或徘徊在這一水平線的合資品牌(注:這些品牌過往銷量均高于當前水平),統計結果卻出人意料,有4家品牌仍在艱難突圍,守住了一線生機。

排名第一的是長安福特,2025年全年銷量超12萬輛,是13家品牌中唯一一家月均銷量過萬的車企。或許很多人都以為福特早已邊緣化,尤其是其電車電馬獨立失敗、回歸主品牌后,鮮有好消息傳出,但福特有著獨特的優勢——它是這13家中唯一擁有長安、江鈴兩大中國合資股東的品牌,擁有兩個合資主體,這一點與豐田、大眾、本田的布局一致。不過值得注意的是,2025年下半年,長安福特與江鈴福特的銷售工作已啟動合并,這也客觀反映出其背后的生存困境。

排名第二的便是前文提及的捷達,2025年全年銷量接近12萬輛,依舊能算得上“場內玩家”,憑借10萬元級的剛需定位,牢牢抓住一部分注重性價比的通勤族,勉強守住了自己的市場份額。

長安馬自達和悅達起亞則帶來了更大的意外。2025年,長安馬自達在國內銷量達8.7萬輛,悅達起亞達7.2萬輛。要知道,馬自達此前曾擁有一汽馬自達、長安馬自達兩大合資主體,后完成合并整合;而起亞早已開啟“中國產、國外銷”模式,借助中國高效、廉價的制造資源造車,即便在國內市場聲量不高,卻依舊維持著不錯的銷量規模。

03 絕境掙扎:9家品牌深陷低谷,多數已無還手之力

與上述4家品牌相比,其余9家邊緣合資品牌的日子則堪稱“慘不忍睹”,月均銷量僅在150-3000輛之間掙扎,早已脫離市場主流賽道,其中不乏曾經風靡一時的品牌。

東風系旗下的合資選手表現最為集中,日產啟辰、東風雪鐵龍、東風標致均在列。其中,東風雪鐵龍、東風標致曾在2023年湖北東風系大降價期間“短暫支棱”了兩個月,憑借大幅優惠吸引了一批消費者,但促銷活動結束后,便陷入了長達兩年的“混吃等死”狀態,銷量持續低迷。直到2025年下半年,其母公司神龍汽車才終于發力新能源,推出全新電車品牌“示界”,至于是否蹭熱度暫且不論,但其首款車型首月銷量僅494輛,未能實現“破局”。

日產啟辰的處境相對稍好,但賣得最好的車型VX6,更多時候出現在滴滴等網約車場景中,家用市場認可度極低,難以支撐品牌向上突破。

同樣慘的還有斯柯達。作為上汽大眾旗下的入門合資品牌,它與捷達定位相近,卻有著天差地別的銷量表現——捷達月均銷量近1萬輛,而斯柯達2025年全年銷量僅1.5萬輛。如今,我們在路上或許還能看到斯柯達的老車,但新車卻早已難覓蹤跡,這樣的銷量成績,早已失去了在市場上“上桌”的資格。

長安林肯、奇瑞捷豹/路虎則屬于“特殊群體”。作為豪華邊緣品牌,它們雖也深陷低谷,銷量主要依靠旗下最便宜的車型支撐,但得益于福特、路虎攬勝等母公司或高端品牌的“背書”,即便日子艱難,也能“好死不如賴活著”,勉強維持品牌存續;而東風日產旗下的英菲尼迪,則幾乎可以判定“徹底掉隊”,如今在國內市場僅保留2款車型,月均銷量不足200輛,已然被市場徹底拋棄。

04 人心百態:誰在奮力自救,誰早已徹底擺爛?

我們無需過多贅述這些品牌銷量下滑的原因——國產車崛起、產品更新滯后、不符合國內用戶需求,早已是公開的答案。更值得關注的是,面對絕境,這些品牌的“心態”各不相同,未來的走向也因此截然不同。

最積極的當屬雪鐵龍、標致背后的神龍汽車。近幾個月,其母公司Stellantis集團的老板多次拜訪湖北政府、東風汽車,態度極為誠懇,同時果斷推出“示界”新能源品牌,全力布局新能源賽道。要知道,Stellantis集團是全球銷量僅次于豐田、大眾的第三大車企集團,“血條充足”,或許憑借這份決心和實力,神龍汽車還能在國內新能源市場再拼一次,拒絕擺爛、奮力自救。

以起亞為代表的品牌,則選擇了“另辟蹊徑”。早幾年便開啟反向出口模式,將中國作為核心制造基地,依托中國的制造優勢造車,再出口至全球市場。這一策略雖能維持銷量規模,但也讓人不禁懷疑:起亞是不是已經放棄了中國國內市場?值得一提的是,如今神龍汽車也開始效仿這一模式,走上“中國產、海外銷”的道路,試圖“曲線求生”。

而最“躺平”的,無疑是英菲尼迪、雪佛蘭、斯柯達。從新車更新節奏和市場營銷頻率就能看出,這三大品牌早已放棄掙扎:英菲尼迪國內僅存2款車型,月銷不足200輛,卻遲遲不推新品;雪佛蘭旗下貢獻80%銷量的邁銳寶,已長達2年半未更新;斯柯達僅保留4款車型,占銷量77%的速派也有15個月沒有更新。未來三五年,我們大概率不會在國內市場看到這三個品牌的全新車型,它們的“擺爛”,已然注定了被市場淘汰的結局。

其余幾家品牌,則處于“半躺平”狀態——沒有奮力自救的決心,也沒有徹底放棄的勇氣,靠著過往的品牌底蘊和小眾市場,勉強混口飯吃,但在國產車持續發力、市場競爭日益激烈的當下,這樣的“好日子”,肯定不會太久。

最后想說,市場從來沒有“慈善家”,“在中國,為中國”的口號,大多只是營銷話術,企業來華布局,核心終究是為了賺錢。困境之下,無論是奮力自救、曲線求生,還是被動擺爛、等待退場,都是品牌自己的選擇,沒有對錯之分,我們無需過度批評。而對于消費者而言,這些邊緣合資品牌的現狀,也在提醒我們:選車時,品牌情懷終究要讓位于產品實力,無論是合資還是自主,能真正適配自身需求、兼具性價比與實用性的,才是最優選擇。未來,這些邊緣合資品牌能否體面退場,或許時間會給出最好的答案,而我們,只需做好自己的選擇,靜待市場的篩選。